據(jù)健識局梳理發(fā)現(xiàn),在此次33個帶量采購的品種中,阿比特龍、阿德福韋酯、阿卡波糖、阿莫西林 、阿奇霉素 、奧美沙坦酯 、比索洛爾等均是臨床常見的大品種。

盡管帶量采購已全國鋪開,且降價幅度名單曝光,此次新一輪33個品種入圍,依然牽動著業(yè)界的每一根神經(jīng)。特別是,相比于首輪帶量采購,此次直接覆蓋全國31個省份。

這也就意味著,這33個品種一旦此次談判失利,相關(guān)廠家極有可能將會推出市場,因此競爭之慘烈,可想而知。分析人士認為,隨著帶量采購即將實現(xiàn)常態(tài)化,屆時越來越多藥品生產(chǎn)企業(yè)面臨轉(zhuǎn)型。

談判難度升級 4家企業(yè)可平分80%市場

事實上,11月27日的藥品集中采購座談會之后,一份包括35個品種的新一輪帶量采購目錄已經(jīng)在業(yè)界流傳。隨后,河南、湖南、廣西等省份的藥品采購中心要求藥品生產(chǎn)企業(yè)開始報量。

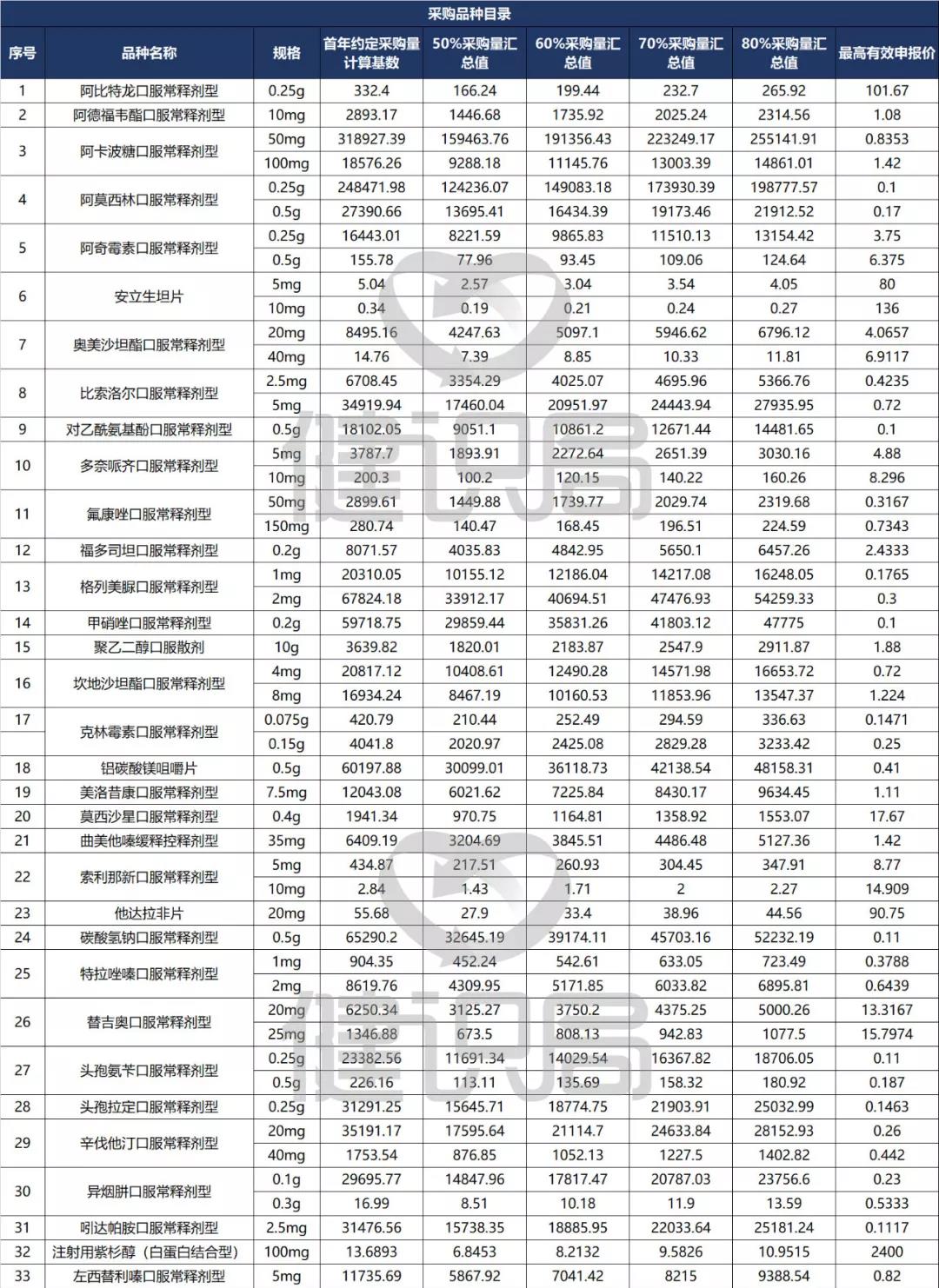

根據(jù)此次《公告》顯示,各地各品種首年約定采購量按以下規(guī)則確定如下:

全國實際中選 企業(yè)為 1 家的,為首年約定采購量計算基數(shù)的 50%;

全國實際中選企 業(yè)為 2 家的,為首年約定采購量計算基數(shù)的 60%;

全國實際中選企業(yè) 為 3 家的,為首年約定采購量計算基數(shù)的 70%;

全國實際中選企業(yè)為 4 家及以上的,為首年約定采購量計算基數(shù)的 80%。

在采購周期上,采購協(xié)議原則是每年一簽。續(xù)簽采購協(xié)議時,約定 采購量原則上不少于各地該中選藥品上年約定采購量。

而采購周期內(nèi)若提前完成當年約定采購量,超過部分中選 企業(yè)仍按中選價進行供應(yīng),直至采購周期屆滿。

同時,《公告》要求此次申報品種資格應(yīng)屬于采購品種目錄范圍并獲得國內(nèi)有效注冊批件的上市藥品, 且滿足以下要求之一:

原研藥及國家藥品監(jiān)督管理局發(fā)布的仿制藥質(zhì)量和療效一致 性評價參比制劑。

通過國家藥品監(jiān)督管理局仿制藥質(zhì)量和療效一致性評價的仿 制藥品。

根據(jù)《國家食品藥品監(jiān)督管理總局關(guān)于發(fā)布化學藥品注冊分 類改革工作方案的公告》〔2016 年第 51 號〕,按化學藥品新注冊分 類批準的仿制藥品。

納入《中國上市藥品目錄集》的藥品。

值得注意的是,《公告》還要求在采購周期中,醫(yī)療機構(gòu)將優(yōu)先使用本次藥品集中采購中 選藥品,并確保完成約定采購量。

而醫(yī)療機構(gòu)在優(yōu)先使用本次藥品集中采購中選藥品的基礎(chǔ) 上,剩余用量可按當?shù)厮幤芳胁少徆芾碛嘘P(guān)規(guī)定,適量采購同品 全國藥品集中采購文件6 種價格適宜的其他藥品。

覆蓋31個省份 產(chǎn)品一旦落選或退出醫(yī)院市場

12月19日,國家衛(wèi)健委辦公廳發(fā)布《關(guān)于進一步做好國家組織藥品集中采購中選藥品配備使用工作的通知》要求重視中選品種的采購、使用。

根據(jù)通知,帶量采購中選藥品將不受控費、藥占比、一品兩規(guī)等限制。在合理使用,保證醫(yī)療質(zhì)量安全的前提下,要優(yōu)先使用中選藥品。

這意味著,第二輪帶量采購到品種一旦談判成功,就可以順利進入醫(yī)療機構(gòu),且將被優(yōu)先用于臨床。

隨著國產(chǎn)品代替進口產(chǎn)品的趨勢明顯,失去專利的原研產(chǎn)品高溢價優(yōu)勢已不復有了。而更為關(guān)鍵的是,當這些重磅品種失去了市場之后,大批醫(yī)藥代表將面臨跳槽。

進入10月份以來,賽諾菲、北京嘉林藥業(yè)甚至直接解散、分流了相關(guān)產(chǎn)品的銷售團隊。輝瑞、諾華等跨國藥企則干脆剝離了非過專利期藥業(yè)務(wù)。

眾所周知,中選藥品是不需要做臨床的。而此番第二批帶量采購所涉及的是31個省份,相關(guān)企業(yè)一旦落選,產(chǎn)品或直接退出醫(yī)院機構(gòu)的使用范疇。

毫無疑問,隨著帶量采購藥品品種的擴大,將會有越來越多的藥品生產(chǎn)企業(yè)調(diào)整營銷團隊,那些長期存在的帶金銷售模式的土崩瓦解,醫(yī)藥代表的崗位職能也將面臨徹底調(diào)整。

分析人士指出,在其背后是整個行業(yè)增速放緩,非專利藥進入微利時代帶來的業(yè)績壓力。而在陣痛期過后,大批藥企將被淘汰整個行業(yè)將實現(xiàn)全面轉(zhuǎn)型升級。